-

友情链接:

Powered by 世博APP下载(官方)网站/网页版登录入口/手机版APP下载 @2013-2022 RSS地图 HTML地图

来源:市值风浪

功绩够稳,但不出彩。

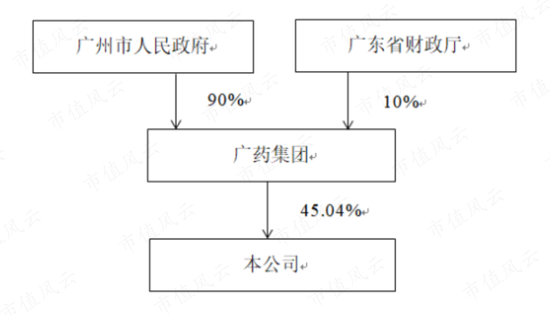

当前A股中药制造企业中,白云山(600332.SH)营收规模位列第一。白云山的控股股东为广药集团,当前持股比例为45%,实际抑遏东说念主为广州市东说念主民政府。

(来源:白云山2023年报)

两年前,风浪君曾经盘问过这家公司,彼时白云山从母公司广药集团手中赢得“王老吉”商标有两年多的期间,多个王老吉大健康投资项目也仍是开干。

今天趁着广东这大夏天的热劲儿,我们再来瞅瞅手捏王老吉凉茶和“伟哥”金戈两大现款牛业务的白云山,这两年是否有新破损!

(来源:市值风浪APP)

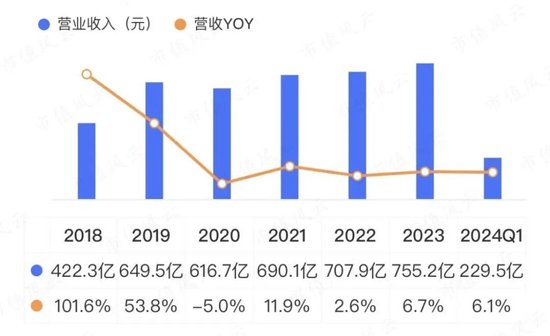

先看总营收情况,2022年、2023年以及本年一季度,营收增速分别为2.6%、6.7%、6.1%,这跟收购医药公司前(2014-2017年)的施展差未几,乏善可陈。其中,2023年总营收755亿。

(来源:市值风浪APP)

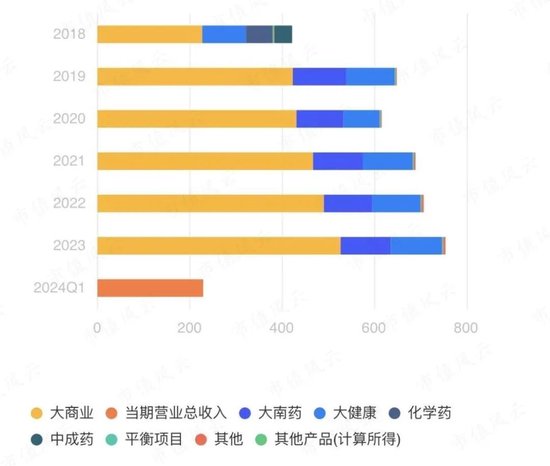

具体来看,白云山的业务主要看这三块,分别所以大南药为主的医药制造业务、以王老吉凉茶为中枢的大健康业务以及大交易板块下以医药批发、零卖为主的盛开业务。

此外还有当前不具规模、正处于布局彭胀阶段的大医疗板块业务。

2023年,大南药、大健康、大交易三大板块的毛利占比分别为37.4%、34.8%、26%。

(来源:市值风浪APP)

中成药、金戈增长势头致密,穷乏超等大单品

按调整领域远离,大南药主要分为内科用药、男性用药、抗微生物药、镇痛抗风湿等四块。第一个板块属于中药板块,后三大板块为化学药板块。

单从营收来看,大南药当前发展不冷不热,2023年大南药营收109亿,不足疫情前水平,同期营收占比14.4%。

大南药出现增长乏力的一大原因为:2022-2023年抗微生物药营收荟萃下跌。从已走漏的主要品种来看,2023年主要品种营收规模较2021年缩水近65%。

营收规模缩水的主要原因有两个:一是头孢克肟系列受到坐蓐工艺和坐蓐进程监管愈加严格和原料供应紧缺的影响,二是打针用头孢硫脒受到国度限抗政策的影响。

值得一提是,固然大南药营收增长不冷不热,但近三年的毛利率有所进步。一部分原因少了亏空的、低毛利率的化学药的拖累,一部分是其他药物毛利率的还原和提高。

2023年,大南药合座毛利率为48.7%,较2018年越过超5个百分点,由于盈利智商彰着进步,近两年超越大健康业务成为公司最收获的板块。

说回到营收情况,男性用药和内科用药都保持了致密增长。

先说大南药最大钱树子单品——“伟哥”金戈,施展莫得让东说念主失望,2019-2023年营收CAGR为14.4%。

(来源:金戈旗舰店)

2023年金戈销量初次卓著1亿片,营收12.9亿,毛利率近92%,是公司统共单品中最收获的。

可见,越来越多的男本族们平方都是嘴上逞强,可肉体很老诚。

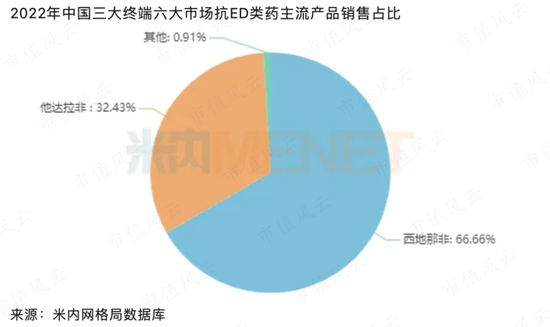

从米内网数据来看,男科用药市集是一个有着刚劲需求的领域。由于社会压力以及抽烟、痴肥、饮酒过量等不好意思德气激发出一系列问题,ED(俗称阳痿)的发生率随年岁增加不停高涨,且无数ED患者无法根治,ED类居品需求量逐年攀升。

天然抗ED药物市集早已是百花皆放的面容,将来竞争也会越来越浓烈,但当前仍由西地那非领跑市集。跟着网售处方药不停鼓吹,西地那非在网上药店末端近三年的销售额增速均达两位数,2022年西地那非市集份额占比为67%。

2022年,金戈荟萃第四年景为抗ED药物品牌销售额第一。这年抗ED药物的零卖药店末端市集规模为60亿,风浪君以此测算金戈的市占率为17.5%。

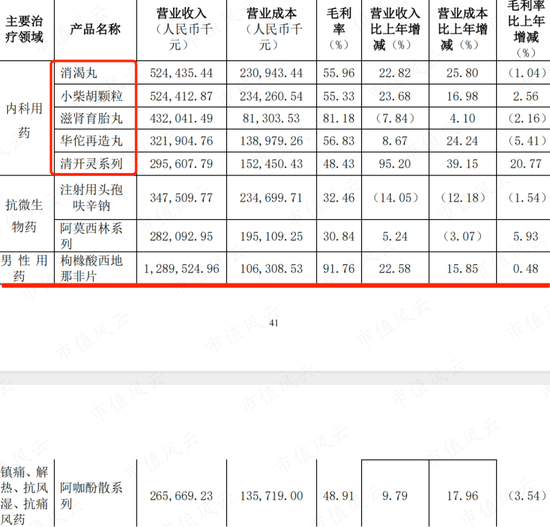

再来看内科用药领域,公司主要有四大单品和一大系列,2023年分别是消渴丸、小柴胡颗粒、滋肾育胎丸、华佗再造丸、清开灵系列。一看称号就知说念都是中成药,共计营收近21亿,占大南药的19.2%。

(来源:白云山2023年报)

合座来看,中成药增长势头可以,2018-2023年中成药营收CAGR为10.3%,规模早已超越化学药。

2023年,中成药、化学药营收分别为62.7亿、46.2亿。

2018-2023年化学药规模不停卤莽,营收CAGR为-4.4%,起首提到的抗微生物药规模的萎缩是一大影响要素。

白云山当作南派中药的集大成者,底蕴较为深厚,领有12家中华老字号药企。集团及配合企业共有324个品种纳入《国度医保目次》,331个品种纳入《省级医保目次》,143个品种纳入《国度基药目次》。

当今最大的问题是穷乏超等大单品。近来年,公司正试图通过深耕末端、加强里面资源整合等打造“巨星品种”。

公司的中成药品牌、品种上风主要采集在华南地区。2018年之前,华南地区收入占一半以上。2018年通过收购华南地区医药盛开龙头企业——广州医药有限公司后,华南地区收入占比在7成以上,有些年度接近8成。

提到地域上风,漳州的片仔癀(600436.SH)也有这种近似特质,华东地区收入长年占据7成以上。

大健康:新型茶饮冲击不停,王老吉增长乏力

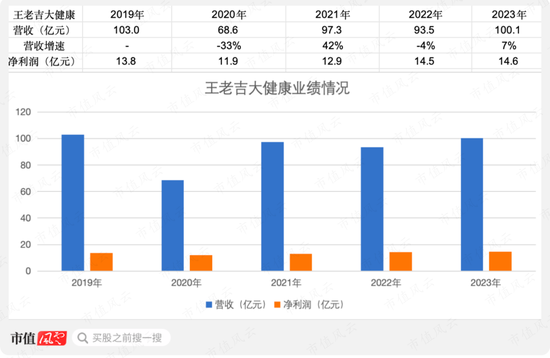

先来看大健康板块的合座情况,2018-2023年,营收CAGR为3.2%,增长冉冉,中间2020年还受到疫情影响下滑25%。2023年营收为111亿,占总营收的比重为14.7%。

大健康板块主要为饮料、食物、保健品等居品的坐蓐、研发与销售,底下的企业包括子公司王老吉大健康公司及王老吉药业等,主要居品包括王老吉凉茶、刺柠吉系列、荔小吉系列、润喉糖、龟苓膏等。

(来源:中国饮料工业协会)

大健康板块的中枢是王老吉凉茶,2021-2023年,王老吉大健康公司的净利润在统共这个词大健康板块中占比约大要。

大健康增长冉冉的原因主要在于王老吉的增长乏力。2019年王老吉大健康营收破百亿,2020年受到疫情重创后,用了三年期间在2023年再次步入百亿规模,但依然不足疫情前,2023年王老吉健康营收100.1亿。

难说念凉茶市集触景伤情了吗?

究其原因,一方面是近几年饮料行业不太景气,传统饮料竞争浓烈,新型茶饮冲击不停。

说明东鹏饮料(605499.SH)的年报走漏,2021年、2023年,中国饮料行业市集规模分别为5192.7亿、5202亿,险些是故步自封。

从细分领域来看,近三年饮料行业增长较凸起的有能量饮料、无糖茶饮料、即饮咖啡饮料、电解质饮料、气泡饮料等。从这些可以看出,判辨、健康的居品属性,或者口味革命是眩惑消耗者的进犯要素。

看到这里,念念必公共也能猜到代表性的居品有哪些,比如东方树叶、东鹏特饮、元气丛林等。

(来源:东鹏饮料2023年报)

提到健康属性,王老吉本人是一款“清热解毒”的植物健康饮料,公司也早在2016年就推出了无糖版,“怕上火就喝王老吉”的品牌形象深远东说念主心。

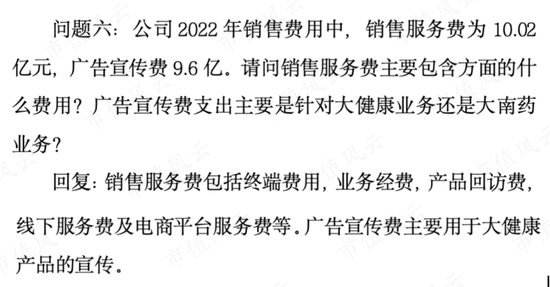

从宣传力度来看,公司近三年的年均告销耗超10亿,占销售用度比重在17%驾御,况兼大部分都砸在王老吉的宣传上。

(白云山2022年功绩证明会投资者相干活动记载表-20230327)

同期公司在口味和包装上也有所革命,按理说很猛进度相宜专家选购面容,但当作凉茶鼻祖却未能杀出重围。

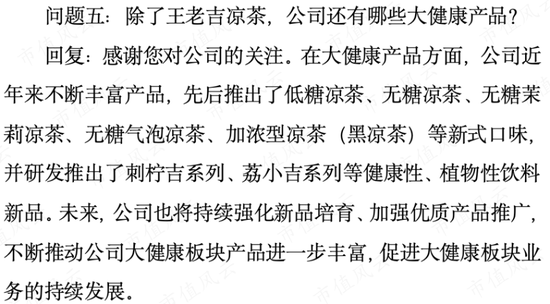

除了王老吉凉茶,公司还推出了无糖茉莉凉茶、无糖气泡凉茶、加浓型凉茶(黑凉茶)等新型口味,推出了刺柠吉系列、荔小吉系列等健康性、植物性饮料新品。

(白云山2022年功绩证明会投资者相干活动记载表-20230327)

另外王老吉与增加宝的讼事固然打齐备多年了,但面临当前基本二分寰宇的凉茶市集,仍需络续在市集上“互殴”。在耐久的竞争态势下,2023年王老吉大健康合座出现了增收不增利。

(来源:白云山年报,制图制表:市值风浪APP)

大交易施展踏实

最其后说一下大交易。

2018年,公司通过收购医药公司夯实大交易板块,当前领有寰宇规模较大的医药批发分销配送收集,建造了华南地区最大的医药物发配送中心,有着谨慎的市集根基和稠密营销收集。

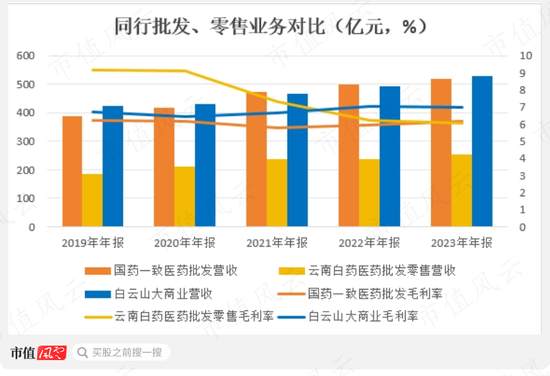

2019-2023年,该板块营收CAGR为5.6%,增速略低于同业。同期,同业中的两广分销龙头——国药一致(000028.SZ)的批发业务、云南白药(000538.SZ)批发零卖业务的营收CAGR分别为7.4%、8.1%。

从营收规模来看,该板块的业务规模略高于国药一致的批发业务,是云南白药批发零卖业务的2倍。2023年,大交易板块营收为528亿,占总营收比重的70%。

2019-2023年,该板块毛利率在6%-7%之间,同业在6%-9%之间,收支不大。

固然大交易板块的毛利率低,然则通过作念大规模,孝敬了可以的利润,2023年的毛利占比为26%。

(来源:白云山年报,制图:市值风浪APP)

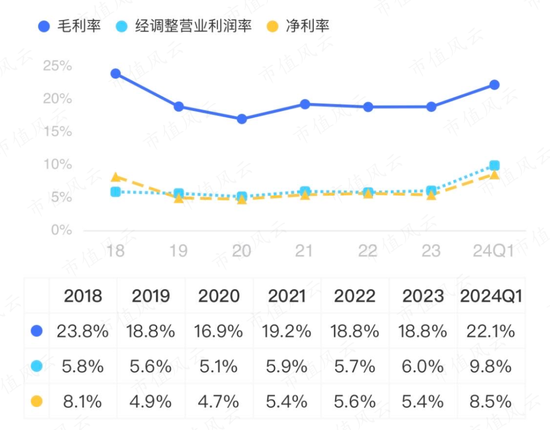

2019年以来,公司的三大费率抑遏致密。在三大板块的撑持下,合座净利率较低,踏真的4%-6%之间。

(来源:市值风浪APP)

ROE踏实、股东答复力度低

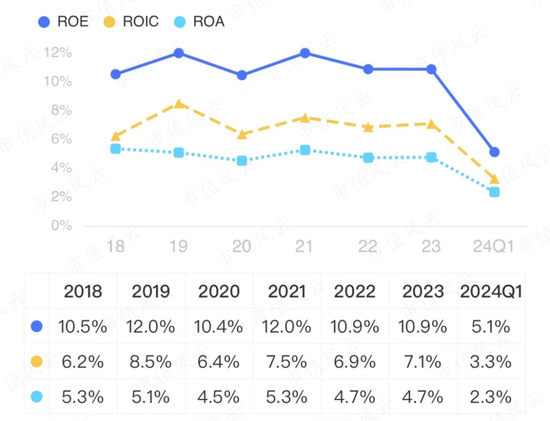

ROE方面,2018-2023年,公司的ROE在10%-12%,较踏实;本年一季度为5.1%,同比减少0.3个百分点。

抑遏6月3日收盘,公司的PB为1.4倍。

(来源:市值风浪APP)

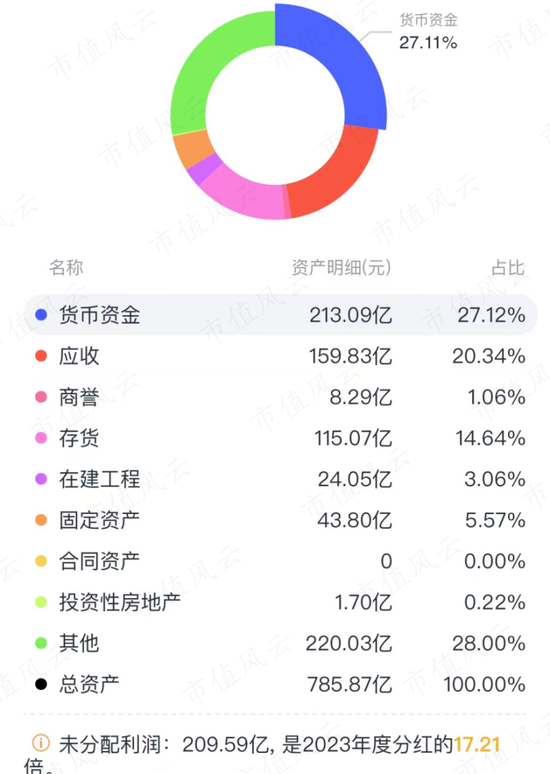

现款流方面,公司现款颠倒充裕。2023年,账上光货币资金就有213亿元。除此之外,放在债券投资、其他流动钞票等技俩下的按时入款、大额存单有超72亿,共计约285亿,占钞票比重约36%。

公司资金充裕的原因,一方面是造血智商可以的同期股东答复却有点孤寒,另一方面是有息欠债率长年保持在10%以上,最近四年平均约为15%。

(来源:市值风浪APP)

公司上市23年,分成募资比为58%,累计分成84亿,累计股权募资近145亿。近十年里,有8年的现款分成率卡在30%,强迫合格,最低时的2018年仅为20%,最高时的2015年为37.5%。

(来源:市值风浪APP)

大健康板块下的王老吉凉茶业务是公司最大的现款牛业务,但增长乏力也早已出现。将来更进犯的是如安在营销策略、市集定位上进行革命,挖掘和开释王老吉的市集后劲。

大南药板块下的中成药业务,居品储备颠倒丰富,在当前中药发展的大趋势下,发展势头致密,但穷乏超等大单品。要是能应该讹诈丰富的居品储备捏紧打造出更大的超等单品,就更香了。

另外男性用药领域需求越来越大,将来竞争也会越来越浓烈。但当前仍由西地那非领跑市集,伟哥“金戈”亦然一大现款牛业务。

大交易板块通过不停夯实全渠说念策略来作念大规模,为公司持续孝敬着可以的利润。

固然其他化学药业务出现较大萎缩,但由于有其他现款牛业务的撑持,公司合座的抗风险智商较强,收入、利润增长虽不出彩,但具有较高踏实性。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵累剪辑:杨红卜 欧洲杯体育

Powered by 世博APP下载(官方)网站/网页版登录入口/手机版APP下载 @2013-2022 RSS地图 HTML地图